こんにちは、中小企業診断士☓1級FP技能士のししまるです。本日は中小企業診断士二次試験対策。二次試験でキーとなる事例Ⅳから、経営比率分析問題を爆速で解く方法について解説します。

事例Ⅳにおける経営比率分析の位置づけ

事例Ⅳにおいて、経営比率分析は毎回第一問として出題されます。毎回出題パターンも一定で、他の問題と比較し、難易度も低いとされているので、確実にとっておきたい問題です。

例題のパターンとしては、①文章と決算資料から、対象企業の財務指標のうち優れているものを1つ、劣っているものを2つ(もしくは優れているものを2つ、劣っているものをⅠつ)選び、比率を計算する。問題②対象企業の財務状況及び営業成績について60次以内で述べよ。というものです。

配点としては25点前後あり、その採点基準は謎ですが、無難な解答さえ行えば、それほど得点差は生まれない問題であるというのが定説です。

上記定説にをベースにすると、経営比率分析の解答で目指すべきことは①無難な解答を②短時間で行うこと となります。

ししまる式 爆速回答法

経営比率分析を行う上で重要となるのが、経営指標の選び方です。お作法としては、「多面的な分析の観点から、収益性、効率性、安全性の3カテゴリーから一つずつ」選ぶのが、「無難な解答」法です。

ではそれぞれのカテゴリーからどのように選ぶか。9つ程度の指標を素早く計算し、比較する企業との差が大きなを選んだ上で文章との整合性を考えるというのが一般的には推奨されています。

ここでししまる式爆速解答法をご紹介します。

【経営指標の選び方】

◎収益性〜売上高総利益率一択:無難な解答を目指すのなら、これ一択で大丈夫です。ちょっと違うのではと思う問題でも、「ふぞろい」ではほぼ100%選択されています。

◎効率性〜売掛債権回転率、棚卸資産回転率、有形固定資産回転率から一つ。

◎安全性〜自己資本比率一択:本当はこれも文章から選んだほうが良いですが、これも自己資本比率を選んでおけば、大きな減点はありません。負債比率との選択を迷われる方もいらっしゃいますが、本来自己資本比率と負債比率は表裏一体なので、どちらを選んでも大差はありません。

【解答プロセス】

上記を念頭に、まず、①文章を読み概要を掴みます。②売上総利益率、自己資本比率を計算し、それが、優れた指標なのか、劣った指標なのか確認します。③良い指標から〇〇個、悪い指標より〇〇個に②を当てはめ、残る効率性につき良い指標の選択が必要か、悪い指標の選択が必要か確認の上、売掛債権回転率、棚卸資産回転率、有形固定資産回転率から当てはまるものを選択します。

【財務状況および営業成績について60字の解答例】

〇〇により収益性に優れる。〇〇により効率性は低い。自己資本比率は低く借入が多いことから安全性は低い。

文章の文脈に沿った適切な指標を選ぶことが高得点につながるような気もしますが、無難な解答を早くという観点からいけば、上記で9割方の問題に対応可能だと思います。

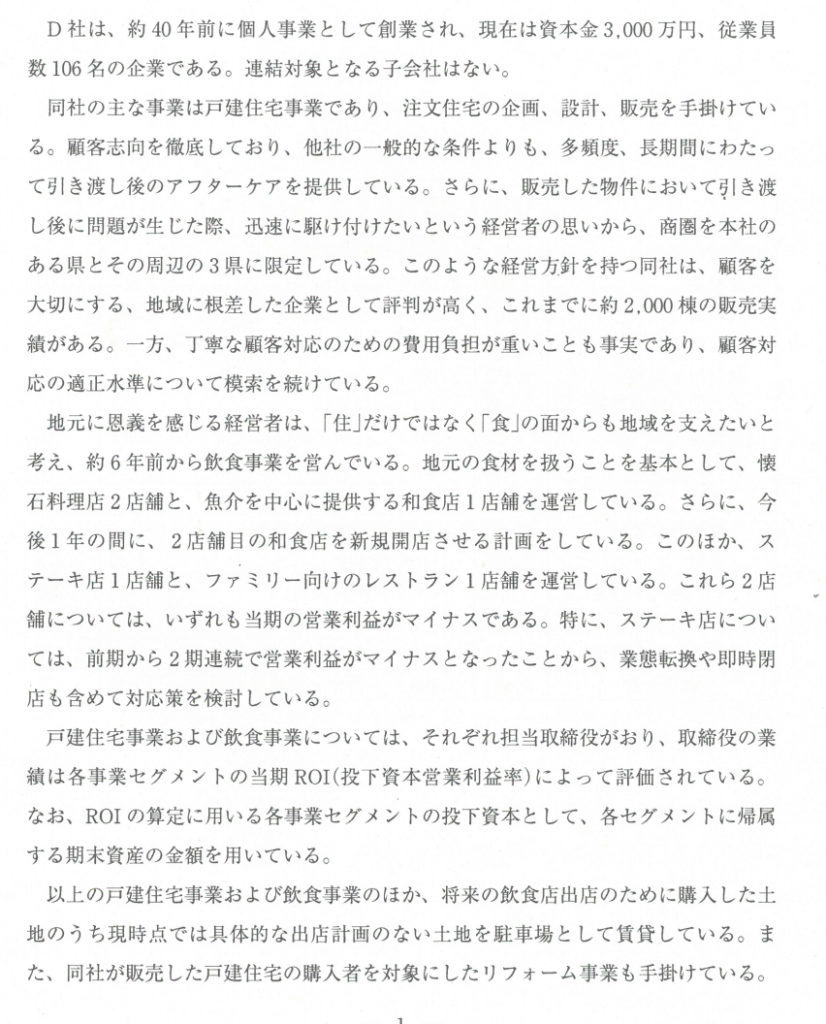

具体的な回答例(令和2年の問題の場合)

上記方法で昨年(令和2年)の問題をやってみます。

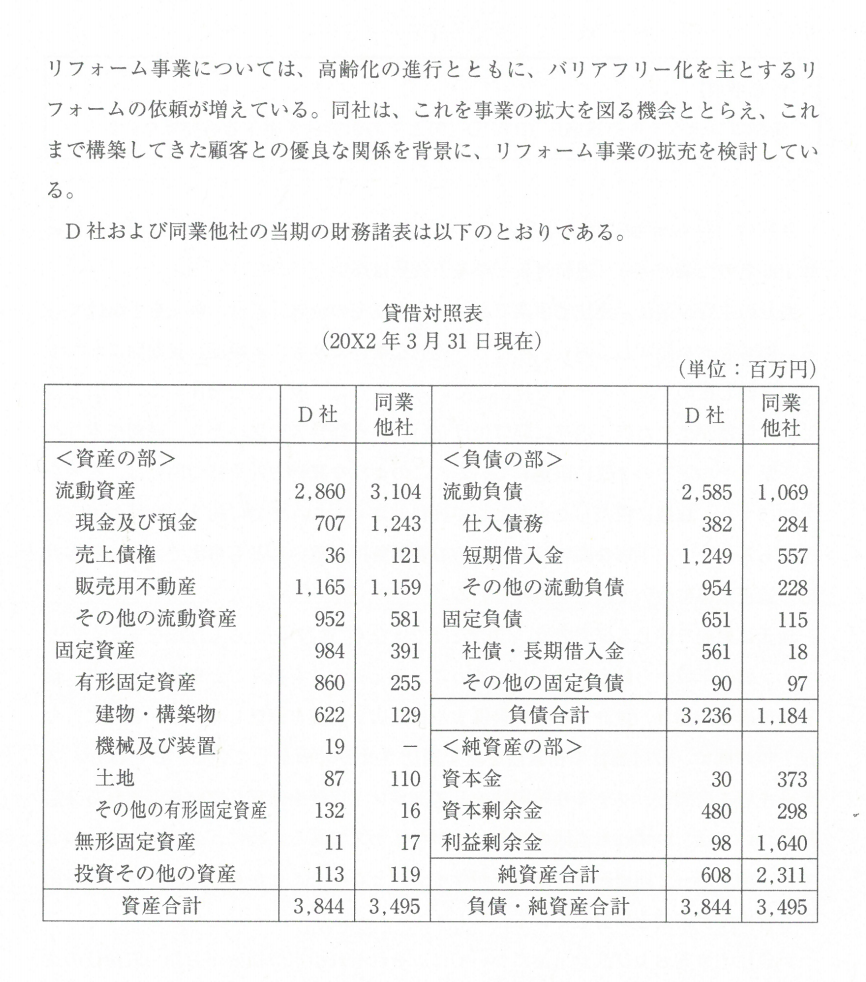

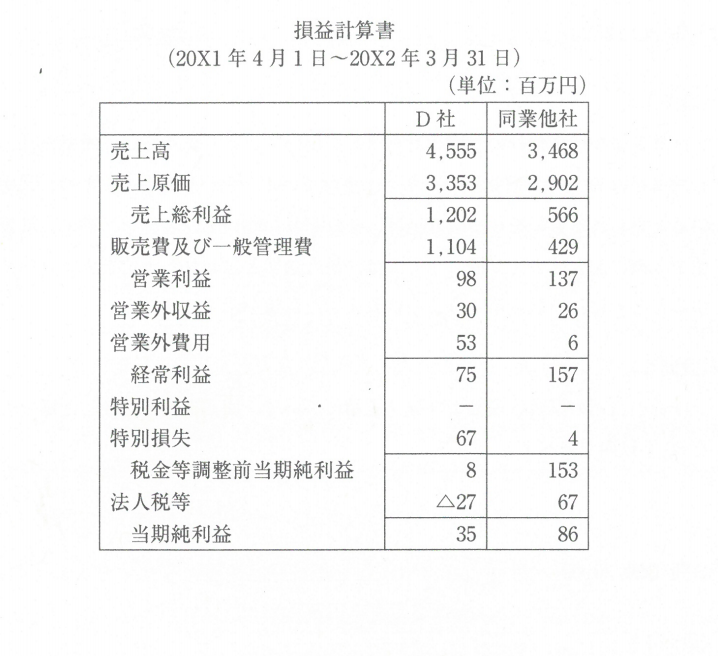

①売上総利益率 D社 26.4% 同業他社16.3% ⇒優れた指標

自己資本比率 D社 15.8% 同業他社66.1% ⇒劣った指標

②劣った指標を2つなので、効率性の中(売掛債権回転率、棚卸資産回転率、有形固定資産回転率)で、劣っているものを選ぶ

⇒有形固定資産回転率 D社 5.3回 同業他社 13.6回⇒劣った指標

③文章から上記の要素を抽出し、説明する。

「顧客志向の徹底で収益性は高いが、レストラン事業への投資で効率性は悪く、借入が多く自己資本比率が低いため安全性も低い。(58文字)」

上記プロセスで行うと、10分あれば十分で、手の早い人であれば、5分程度で完了できると思います。

大手予備校模範解答による検証

ちなみに、この問題に対するししまると大手予備校の模範解答は下記の通りです。

| 業者名 | 良い指標 | 悪い指標 | 悪い指標 |

| ししまる | 売上高総利益率 | 有形固定資産回転率 | 自己資本比率 |

| MMC①・大原・KEC | 売上高総利益率 | 有形固定資産回転率 | 自己資本比率 |

| TAC・ユーキャン | 棚卸資産回転率 | 売上高経常利益率 | 負債比率 |

| AAS | 棚卸資産回転率 | 売上高営業利益率 | 負債比率 |

| TBC | 売上高総利益率 | 販管費率 | 有形固定資産回転率 |

| MMC② | 売上高総利益率 | 売上高営業利益率 | 当座比率 |

この比較より分かることは、①大手予備校の解答に大きくばらつきがある。②本当の正解、採点基準はやはり謎。③ししまるの解答は多数意見。

元銀行員として思う本当の財務分析とは?

ししまるの前職は銀行員であり、財務分析はいわば本業です。銀行実務家として考えるD社の分析は「不採算である飲食事業と営業外費用の影響で、経営成績は悪い。借入依存度が高く、自己資本の蓄積も薄いため、財務状況も劣る。(59文字)」

良い指標:棚卸資産回転率 悪い指標 売上高経常利益率 自己資本比率

そう考えると、TAC、ユーキャン、AASの方が比較上、実務的にはしっくりきます。

但し、本来良い指標はないのですが、あえて探すなら・・・という程度です。確かに売上高総利益率は高いですが、①建設部門においてアフターフォローの人件費を費用計上を原価で計上するか、販管費で計上するかは会社の恣意性があり、比較会社と計上基準が異なる可能性がある②飲食部分の粗利率は一般的には70%程度と高く、販管費が重い。 という要因があり、同業他社比較してもあまり意味がないと考えます。(アフターケアのための人件費を原価計上するか、販管費計上するかは会社の会計方針による。)

金融機関的に重要視する指標は経常利益と自己資本比率であり、粗利率が高くても、経常利益が低い会社を収益性に優れるとは絶対に言いません。自己資本比率を負債比率は同義であり、負債比率は一般的には使用しません。また、例えばD社のように棚卸資産回転率が高く、有形固定資産回転率が低い会社のどちらかの指標のみをもって、会社の効率性を論じることもありません。あくまで、部分的な当該資産の回転率が良いだけです。

診断士試験のお作法としては「収益性、効率性、安全性」のそれぞれ一つですが、銀行的には「P/L,B/S,CF」の特徴を表す指標を抽出し、分析します。

そもそも財務分析の目的は指標の数値を業界平均や競合他社と比較することにより、その会社の強み、弱み、課題を把握することであり、差分の要因を分析することが本論です。

D社の場合、銀行的な注目ポイントは①その他の流動資産、流動負債が多額にある②利息以外の営業外費用、特別損失が多額にあることであり、診断士試験の財務分析は何??思ってしまいます。

事例Ⅳ 経営比率分析採点の新仮説

これまで、経営比率分析は大きな差がつかないので、短時間で行うことを前提に話をしてきました。

しかし、本当にそうなのでしょうか?実は事例Ⅳの中で、本来、診断士実務でもっとも活用すべきものは経営比率分析です。そこの採点が、他より甘いと考えてよいのでしょうか?

また別の事実として、事例Ⅳの高得点者でも80〜85点程度であり、90点を超える点数はあまり聞いたことがありません。計算問題部分はプロセスも含め正解であれば満点ですので、減点されているポイントは実は経営比率分析なのかもしれません。

どの比率を選んでも計算画とロジックがあっていればそれほど減点されないというのは実は間違いであり、問題作成者はピンポイントで求められている答えがあるのに多くの受験生はそこにたどり着いていないので、この問題では差がつかないというのが真実かもしれません。

上記仮説に基づくと、選ぶべき指標は 優れた指標 売上高総利益率 劣る指標 売上高経常利益率 自己資本比率

「手厚いアフターケアで粗利率は高いが、顧客対応の費用負担と飲食部門の赤字により、収益性は劣る。自己資本に乏しく安全性も劣る。(60文字)」が正解に近い気もしてきます。

事例Ⅳの中で、一番事例Ⅰ〜Ⅲに近い問題、それが経営比率分析かもしれません。

結論:で、どうすればよい?

診断士2試験に合格するというのがゴールであれば、事例Ⅳの得点目標は80点です。事例Ⅳは時間との戦いでもあるので、経営比率分析にあまりこだわりすぎるのは得策ではないと思います。また2次試験の基本的戦略は、「正しい答えにこだわるのではなく、多くの人が考える答えを書く」です。これは正しい答えにこだわりすぎると事故を起こすの可能性が高まることからきています。このことからも、基本的には人並みの回答を目指すのが正しい選択と思います。

但し、ゴールを診断士として真にクライアントの役に立つことと考えると、正解にこだわった上で、合格するというのが良い気もします。どちらを選ぶかはあなた次第。そのゴールと戦略を自分で考えることこそが、診断士としての能力の向上に繋がるのではないでしょうか?

前の記事 「【中小企業診断士二次試験】一次試験終了後からでも間に合う二次試験の勉強法」

コメント