こんにちは中小企業診断士のししまるです。FP1級実技対策ノート17回。不動産譲渡に関するお話です。事業承継・相続の対策として不動産の売買がよく行われますが、不動産を譲渡する際にどの位の税金がかかるか、どのような優遇制度があるのかを分かり易くお伝えします。

不動産譲渡所得の基本

不動産の売却益は譲渡所得となります。譲渡所得とは、土地、建物、株式、ゴルフ会員権などの資産を譲渡した際の所得です。事業用の商品などの棚卸資産や山林などの譲渡による所得は、譲渡所得にはなりません。

譲渡所得の金額は、以下の通りです。

「①収入金額 – (②取得費 +③ 譲渡費用) – ④特別控除額 = 課税譲渡所得金額」

①収入金額は、不動産売却代金です。

②取得費は、不動産の購入代金と購入諸費用です。建物の取得費は、購入代金から所有期間中の減価償却費相当額を差し引いた金額です。

③譲渡費用は譲渡にかかる仲介手数料、印紙税、建物の取り壊し費用等です。

④一定の要件を満たす場合に適用されます、主な特別控除は下記の通りです。

(イ) 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

(ロ) 住居を譲渡した場合 ・・・ 3,000万円

(ハ) 特定土地区画整理事業等のために土地を譲渡した場合 ・・・ 2,000万円

不動産譲渡の税額の計算方法

不動産の譲渡による所得は、他の所得との合算は行わず、他の所得とは分離して次のように計算します。

①譲渡した年の1月1日現在で所有期間が5年超

長期譲渡所得 課税長期譲渡所得金額×15%(所得税)

課税長期譲渡所得金額×5%(住民税)

②譲渡した年の1月1日現在で所有期間が5年以下

短期譲渡所得 課税短期譲渡所得金額×30%(所得税)

課税長期譲渡所得金額×9%(住民税)

マイホームの譲渡にかかる優遇措置

住居を譲渡した場合の優遇措置を表にまとめてみました。

| ①譲渡所得の特別控除 | ②軽減税率の特例 | ③特定住居用財産の買換えの特例 | ④住居用財産の買換え等の場合の譲渡損失の損益通算および繰越控除 | ⑤特定住居用財産の譲渡損失の損益通算および繰越控除 | |

| 効果 | 譲渡益から3000万を特別控除 | 譲渡所得6000万以下の部分につき所得税率10%住民税率4%の軽減税膣を適用 | 買換資産の価格分につき譲渡がなかったものとして課税を100%繰延 | 譲渡損失を他の所得と損益通算できる | 譲渡損失を他の所得と損益通算できる |

| 所有期間 | 問わない | 譲渡した年の1月1日で所有期間10年超 | 譲渡した年の1月1日で所有期間10年超 | 譲渡した年の1月1日で所有期間5年超 | 譲渡した年の1月1日で所有期間5年超 |

| 適用要件 | 自分が住んでいた家を住まなくなってから3年後の12月31日までに譲渡すること | 同左 | ・住居期間が通算10年以上 ・譲渡対価が1億円以下 | ・買換え資産の借入金があること | ・譲渡資産の借入金があること |

| 買換資産の要件 | なし | なし | ・売却の前年から翌年中に取得すること。 ・建物50㎡以上、土地500㎡以下 ・築5年以内または新耐震基準に適合 | 同左 | なし |

| 他の制度との併用 | ②との併用可能 | ①との併用可能 | 併用不可 | 住宅ローン控除との併用可能 | 住宅ローン控除との併用可能 |

不動産譲渡にかかるその他の優遇措置

その他の優遇措置を表にまとめてみました。

| ⑥特定の事業用資産の買換え特例 | ⑦固定資産の交換の特例 | ⑧立体買換えの特例 | ⑨収容等による資産の買換えに関する特例 | |

| 効果 | 80%課税繰延 | 100%課税繰延 | 100%課税繰延 | 100%課税繰延 |

| 所有期間 | 譲渡した年の1月1日で所有期間10年超 | 1年以上 | なし | なし |

| 適用要件 | ・譲渡資産と買い換え資産はともに事業用であること | ・交換により譲渡する資産及び取得する資産は、いずれも土地と土地、建物と建物のように同じ種類の資産であること。 | ・譲渡資産は三大都市圏の既成市街地等又はそれに準ずる区域内にある土地等、建物、構築物であること。 | ・販売目的で所有している土地建物でないこと。 |

| 買換え資産の要件 | ・買換資産が土地等であるときは、取得する土地等の面積が、原則として譲渡した土地等の面積の5倍以内であること。 ・資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得すること。 ・買換資産を取得した日から1年以内に事業に使うこと。 | ・交換の相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと。 ・交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること ・ 交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること。 | ・買換資産は譲渡した土地等の上に建築される中高層耐火共同住宅及びその敷地であること。 ・地上3階建て以上の中高層耐火共同住宅であり、建物全体の50%以上が住宅用であること。 ・買換資産は、取得した日から1年以内に事業の用または居住の用に供すること | ・売った資産と同じ種類の資産を買い換えること。 ・ 原則として、土地建物の収用等のあった日から2年以内に代わりの資産を取得すること。 |

| 他の制度との併用 | 不可 | 不可 | 不可 | 不可 |

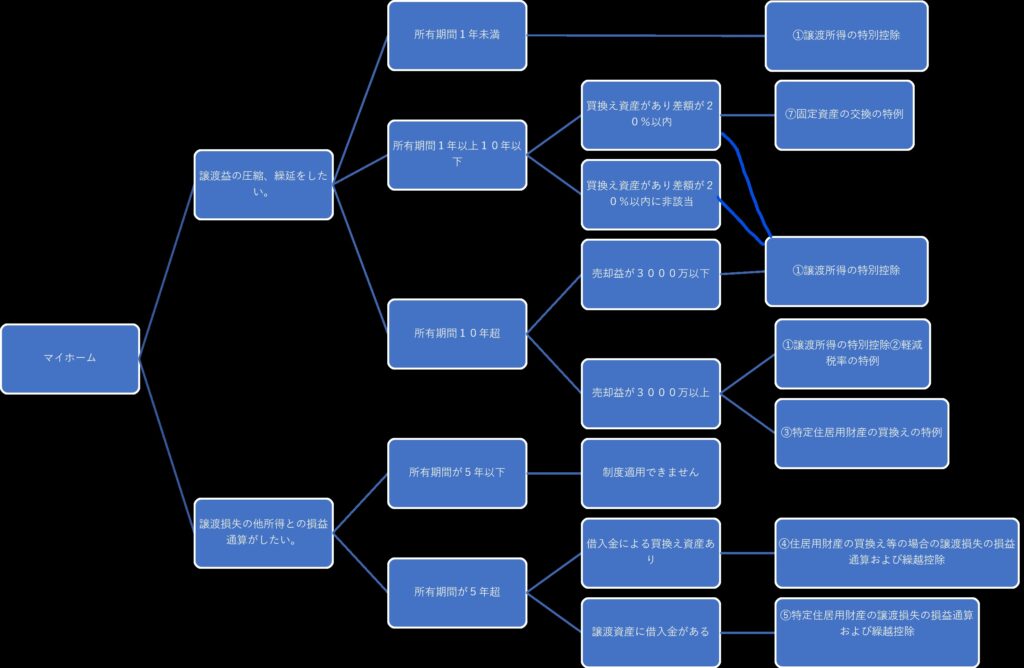

不動産売却でどの制度を選択すべき?

上記の通り、不動産売却に関しては色々な優遇制度があり、結局どの制度が使えるのかよく分らないという方も多いと思います。検討すべき制度につき譲渡を行う人の状況、ニーズ別にまとめてみました。

【図1】

【マイホーム図】

【その他の優遇制度図】

まずは収容によるものか否かです。収容によるものであれば、迷わず、⑨収容等による資産の買換えに関する特例、もしくは収容による特別控除を選択します。

次に立体買換えに該当する場合は⑧立体買換えの特例を検討しますが、マイホームにも該当する場合は、①特別控除+②軽減税率か、買換え特例による課税繰延のいずれかの選択となります。

マイホームの場合で譲渡所得が3000万未満となる場合は、特別控除を選択すべきです。3000万以上のケースにおいては、特別控除を選択するか、買換え特定による課税の繰り延べを選択するかはケースバイケースですが、近い将来売却する予定がある場合は特別控除を選択した方がトータルでの納税負担額は低くなります。

まとめ

不動産を売却する際には思いがけず多額の税金が発生する可能性があります。不動産売却にかかる税負担を回避するためには、各種優遇制度の活用が大切ですが、そのためには買換え物件の有無、時期等の十分な検討が必要です。

特に事業承継・相続対策として不動産の売却、資産の組み換えを検討している方はFP等専門家への相談をお勧めします。

コメント